股票配资合法的平台有哪些 供需宽松格局难重塑 豆粕价格长周期承压

股票配资合法的平台有哪些

股票配资合法的平台有哪些

1. 杠杆效应:通过配资,投资者可以借入资金进行交易,从而放大投资收益。比如,投资者可以借入10万元资金,实际投入的资金却可能只有1万元,因此投资收益也会相应放大。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

转自:新华财经

8月美国农业部(USDA)报告公布后,超预期的美豆单产数据调整导致利空情绪进一步施压市场,豆粕期现货价格继续探底。在供应的现实压力与丰产的预期压力双重叠加下,市场供需格局较难重塑,预计供需宽松预期将在未来较长周期内持续施压国内豆粕现货价格。

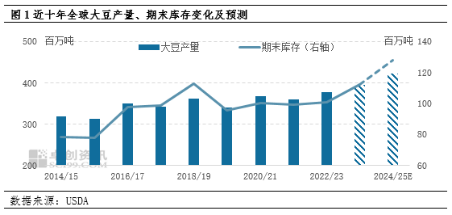

全球大豆丰产预期下,库存增长趋势明显

根据卓创资讯统计数据显示,近十年来全球大豆产量呈现震荡增长态势,期末库存也随之增加,截至2023/24年度,大豆产量过去十年复合增长率为2.38%。根据最新公布的8月USDA供需报告显示,2023/24年度全球大豆产量预估为3.95亿吨,2024/25年度预估为4.22亿吨,期末库存数据分别为1.12亿吨、1.28亿吨,增幅进一步扩大。其中三大主产国美国、巴西、阿根廷2024/25年度大豆均预期增产,或导致期末库存创下新高水平。

得益于理想的土壤墒情,7月份降雨量高于平均水平,气温略低于正常水平,截至8月12日,美国大豆优良率为68%,大豆结荚率为72%,大豆开花率91%。当前美豆主产区种植面积、生长优良率、开花率的提高均预示美豆丰产预期愈加明朗。近年来,巴西大豆种植面积持续强劲增长态势,考虑到巴西大豆在养殖业以及生物柴油生产中的重要性,国内自身消费量存增长动能,但未来种植面积或呈现温和增长态势。主要原因在于本国货币雷亚尔贬值使得豆农的种植成本增加。综合来看,2024/25年度全球大豆的增速与需求增速并不匹配,导致全球大豆供应过剩局面进一步加大,这也是导致CBOT大豆期货价格重回四年低位的重要原因。

国内供应压力强化

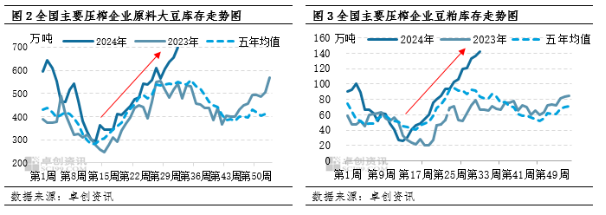

从国内市场来看,豆粕现货均价自2023年8月开始进入下行通道,截至2024年8月15日,国内43%蛋白现货均价为2889元/吨,较去年高点5028元/吨跌幅达42.54%。根据卓创资讯数据监测显示,国内重点油厂原料大豆及豆粕库存继续累积,截至8月9日当周,工厂原料大豆库存为699.10万吨,豆粕库存为142.30万吨,五年均值分别为551.13万吨、83.54万吨。累库趋势打破历史季节性规律,并且尚未出现拐点。国内市场供需矛盾不断深化,现货价格回落至2020年同期水平。

主产国销售节奏偏慢

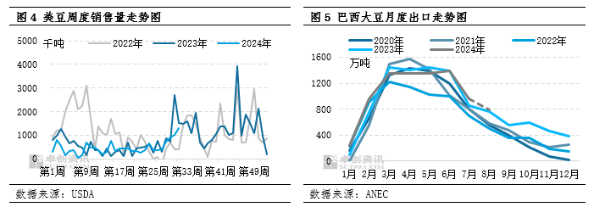

根据美国农业部周度出口销售报告显示,截至2024年8月1日,2023/24年度迄今美国大豆销售总量为4578万吨,较去年同期降低13.8%。其中,美国对华大豆销售总量(已经装船和尚未装船的销售量)为2455万吨,同比减少21.4%。与此同时,新豆销售速度也落后于往年,2024/25年度美国大豆销售量约为452万吨,其中对中国销售56万吨,去年同期为375万吨。

巴西方面,截至8月9日,巴西2023/24年度大豆销售量已达到产量的77.5%,高于去年的75.6%,但低于82.2%的五年平均水平。2024/25年度已售出18.2%的预估产量,高于去年的13.9%,但比同期正常平均水平低4.5个百分点。从目前原料销售情况来看,美国及巴西的大豆销售速度都慢于往年,进入8月后,巴西大豆出口速度将逐步放缓,美国大豆将成为中国原料大豆的主要供应国。

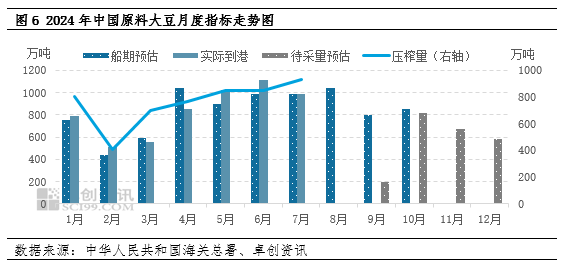

根据卓创资讯对市场船期调研显示,8-9月原料大豆到港在900万吨/月的高位水平,10月之后原料采购进度较慢,目前看缺口较大。主要原因在于目前的榨利并不理想,此外国内工厂远期基差销售进度缓慢,油厂原料意愿采购不强,后期可持续关注中国榨利的修复和买船情况。

综上所述,国际大豆市场的供需宽松格局在长周期之下较难重塑,国内市场短期内庞大的结转库存以及表现疲软的需求也使得供需宽松的局面难以缓解,考虑到四季度原料采购进度相对迟缓,行情或略有反复,但供需宽松的主基调将在未来较长周期内持续施压国内豆粕现货价格。

(作者:王汝文,卓创资讯分析师)

]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资合法的平台有哪些